La donation en démembrement et le mécanisme OBO constituent des leviers patrimoniaux puissants pour anticiper les transmissions successorales tout en optimisant la fiscalité. Ces stratégies, accessibles via une planification notariale, permettent de réduire drastiquement les droits de succession sur des patrimoines immobiliers conséquents. Elles s’adressent particulièrement aux familles souhaitant préserver leur richesse pour les générations futures sans alourdir les héritiers de charges fiscales excessives.

Fiscalité Sans Planification Successorale

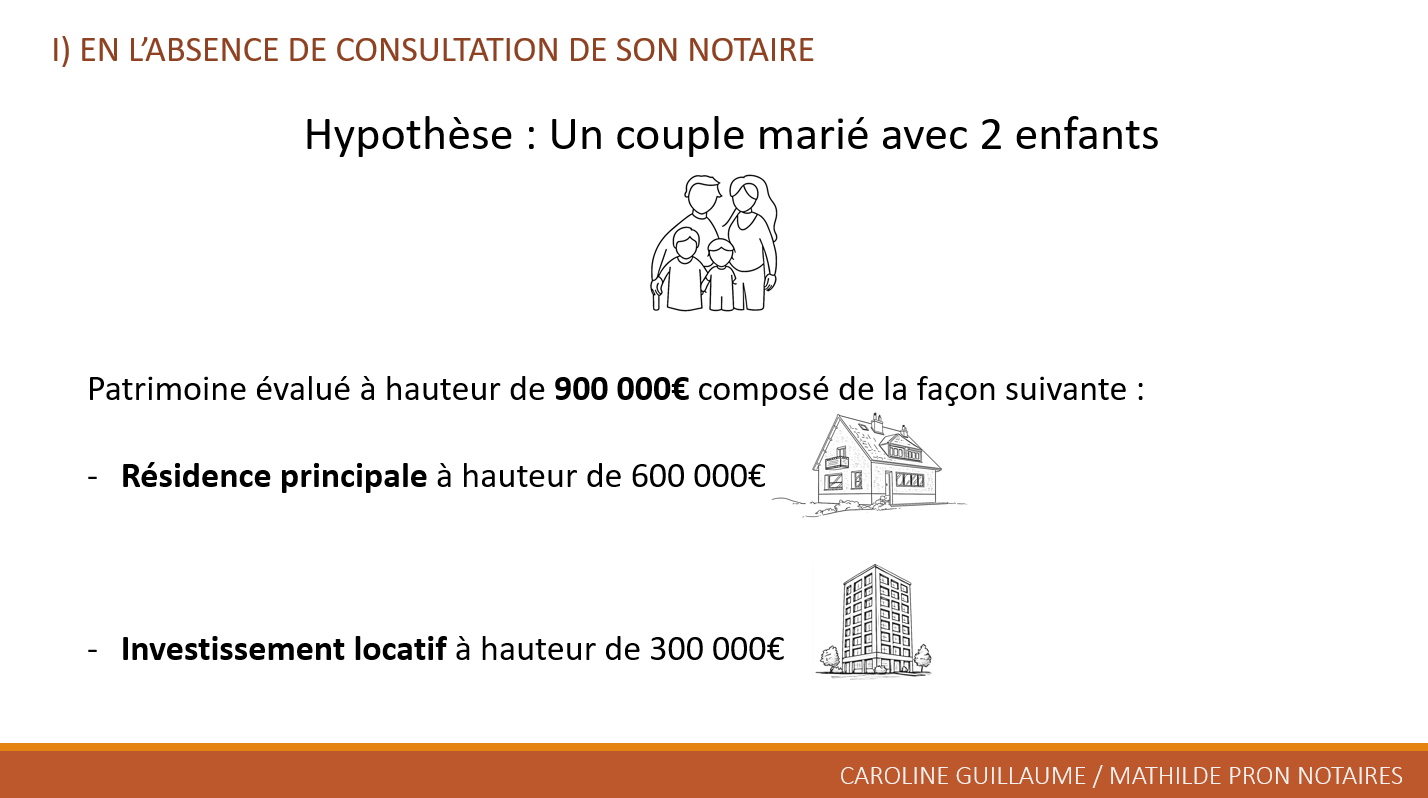

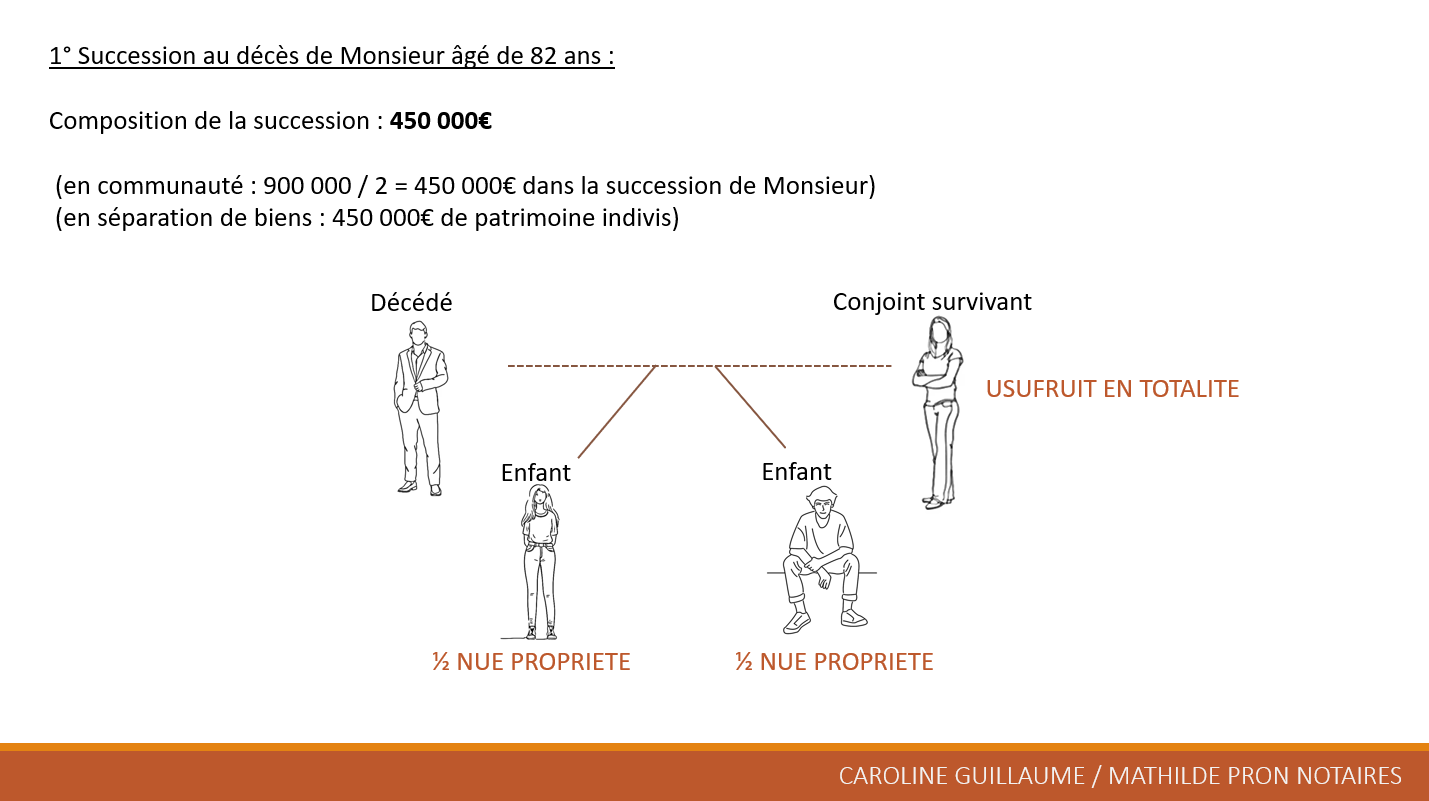

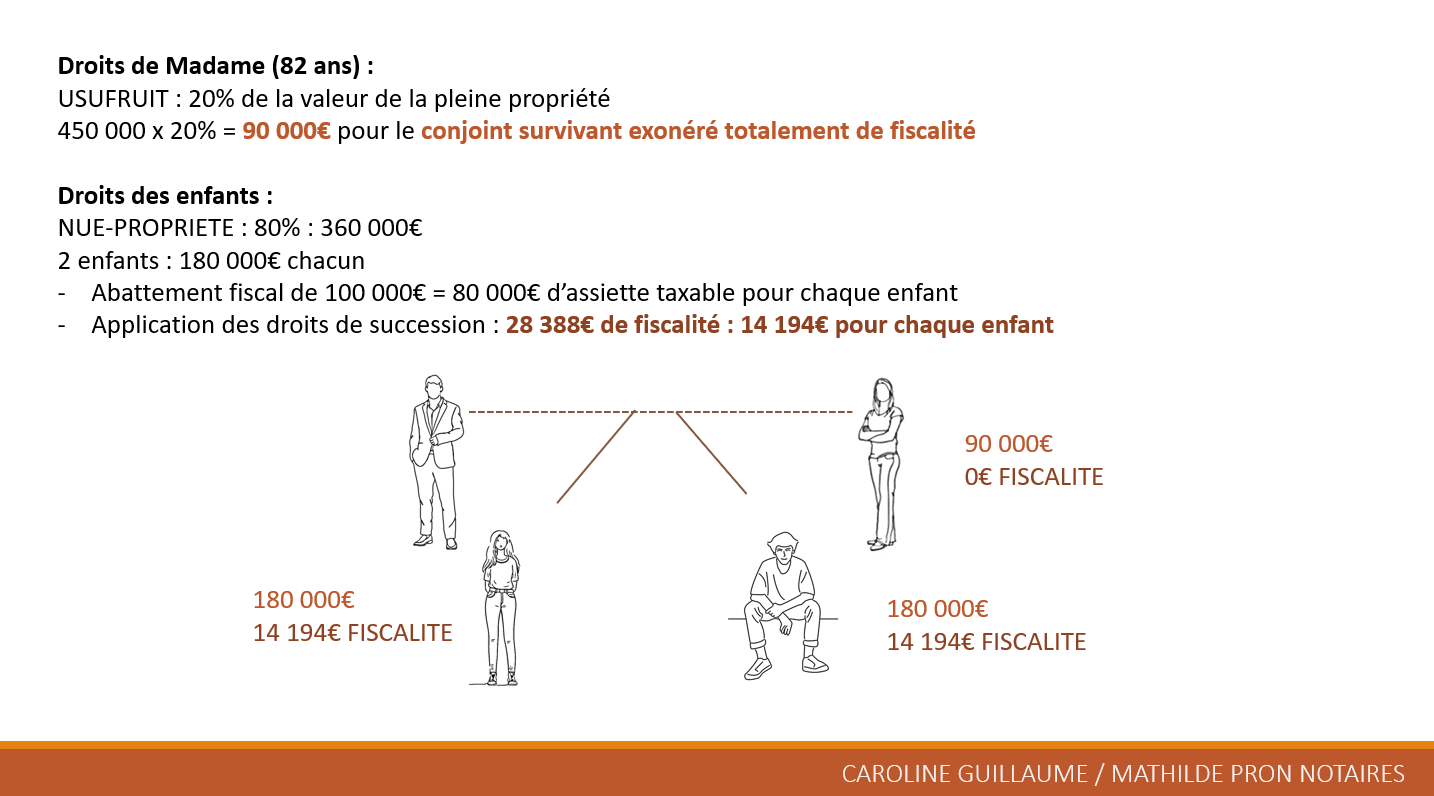

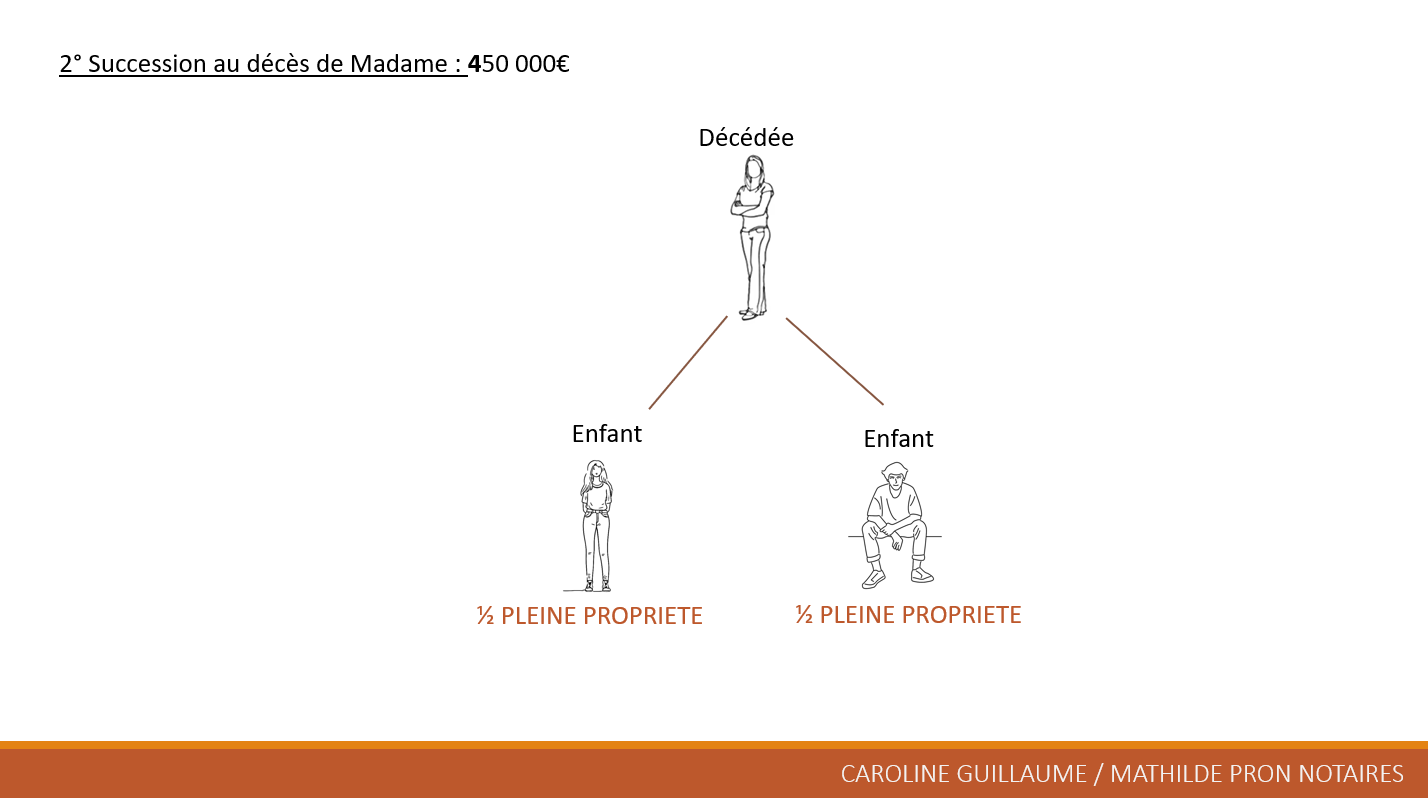

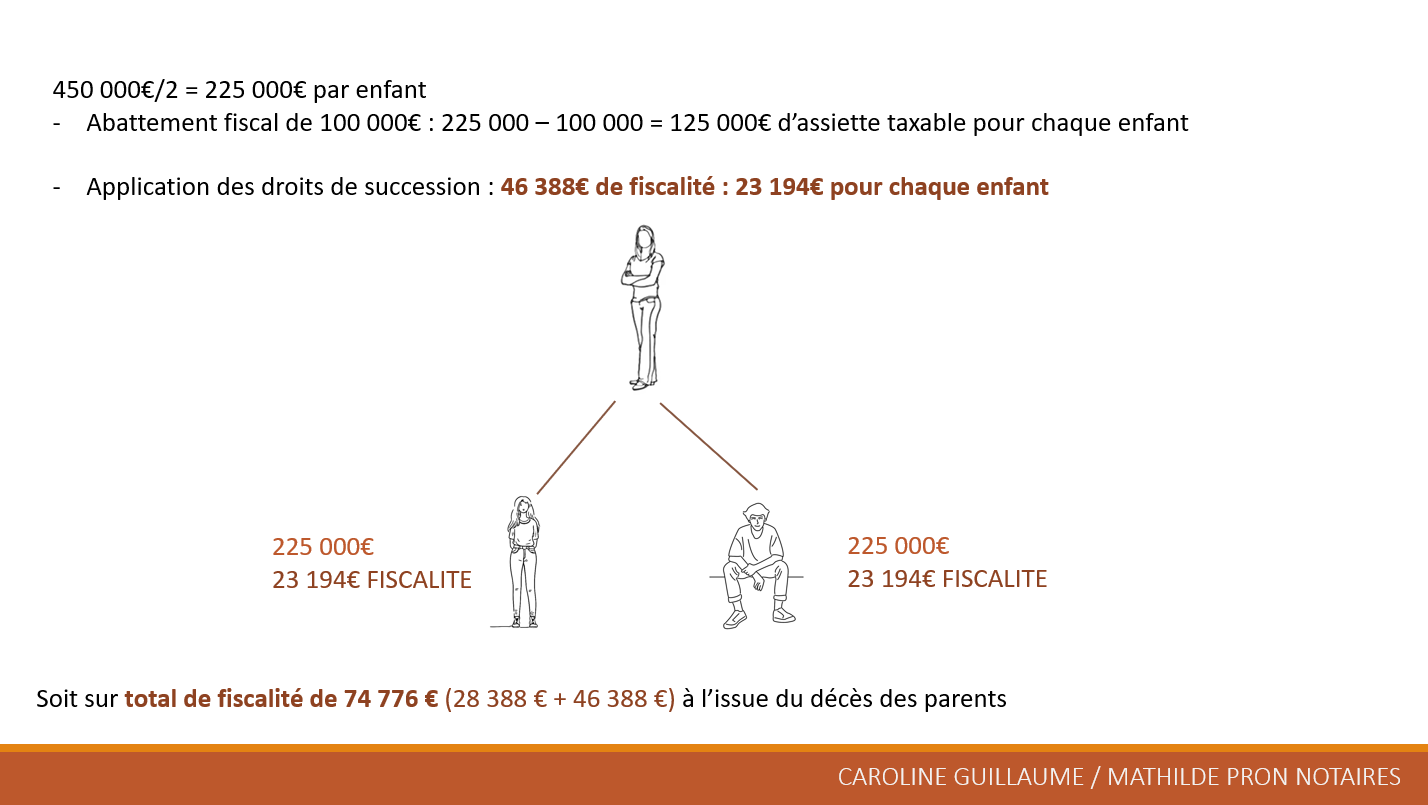

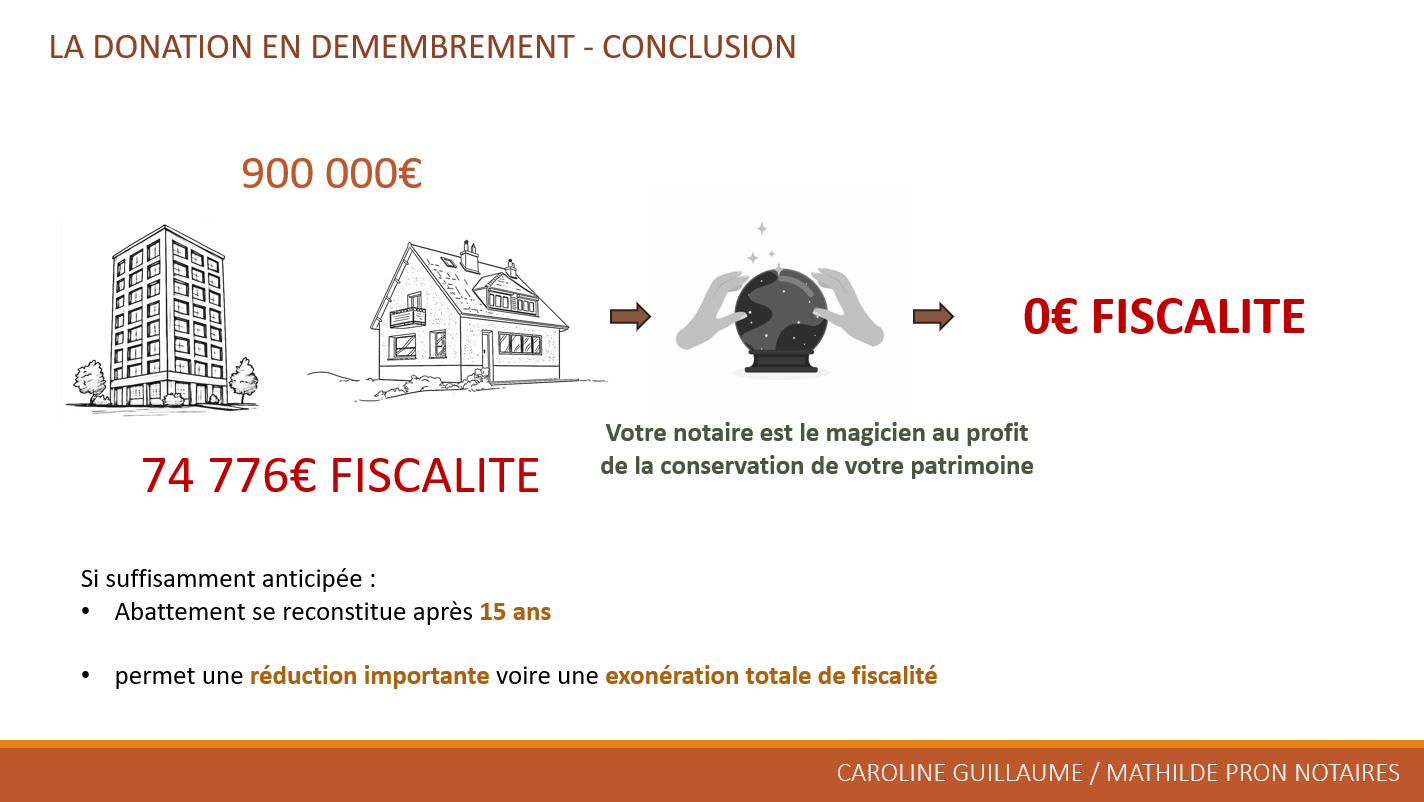

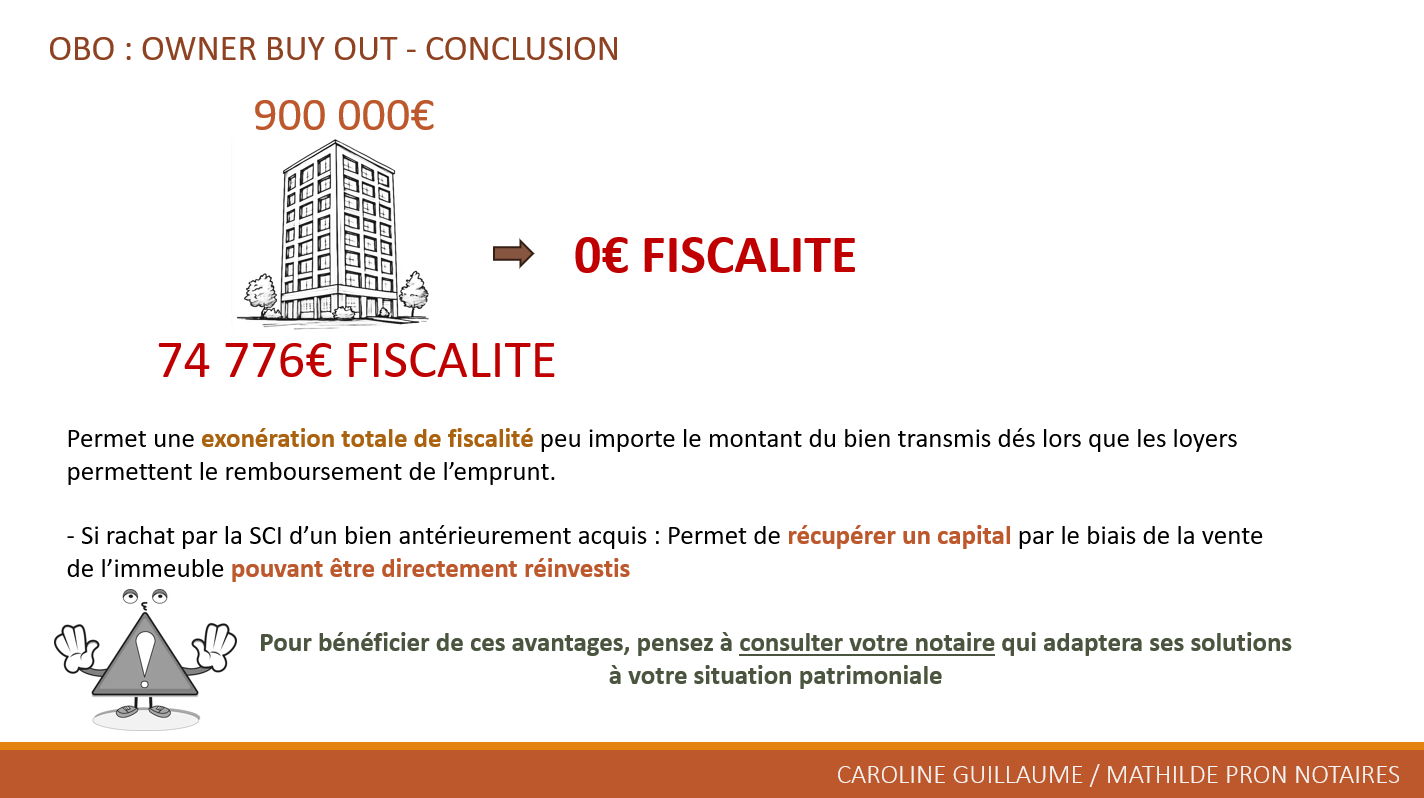

Sans anticipation, un couple marié avec deux enfants et un patrimoine immobilier de 900 000 € – composé d’une résidence principale à 600 000 € et d’un investissement locatif à 300 000 € – affronte une fiscalité lourde. Au décès du premier conjoint, âgé par exemple de 82 ans, la succession intègre 450 000 € en communauté légitime et 450 000 € en biens propres, pour un total de 900 000 €. Le conjoint survivant reçoit l’usufruit évalué à 20% de la pleine propriété (90 000 €), totalement exonéré. Les enfants se partagent la nue-propriété à 80% (360 000 € au total, soit 180 000 € chacun) ; après application de l’abattement de 100 000 € par parent et par enfant, l’assiette taxable tombe à 80 000 € par tête, générant environ 14 194 € de droits par enfant. Au second décès, la pleine propriété des 450 000 € (225 000 € par enfant) entraîne, après abattement, 23 194 € de droits chacun, pour un cumul de 74 776 € sur l’ensemble des successions.

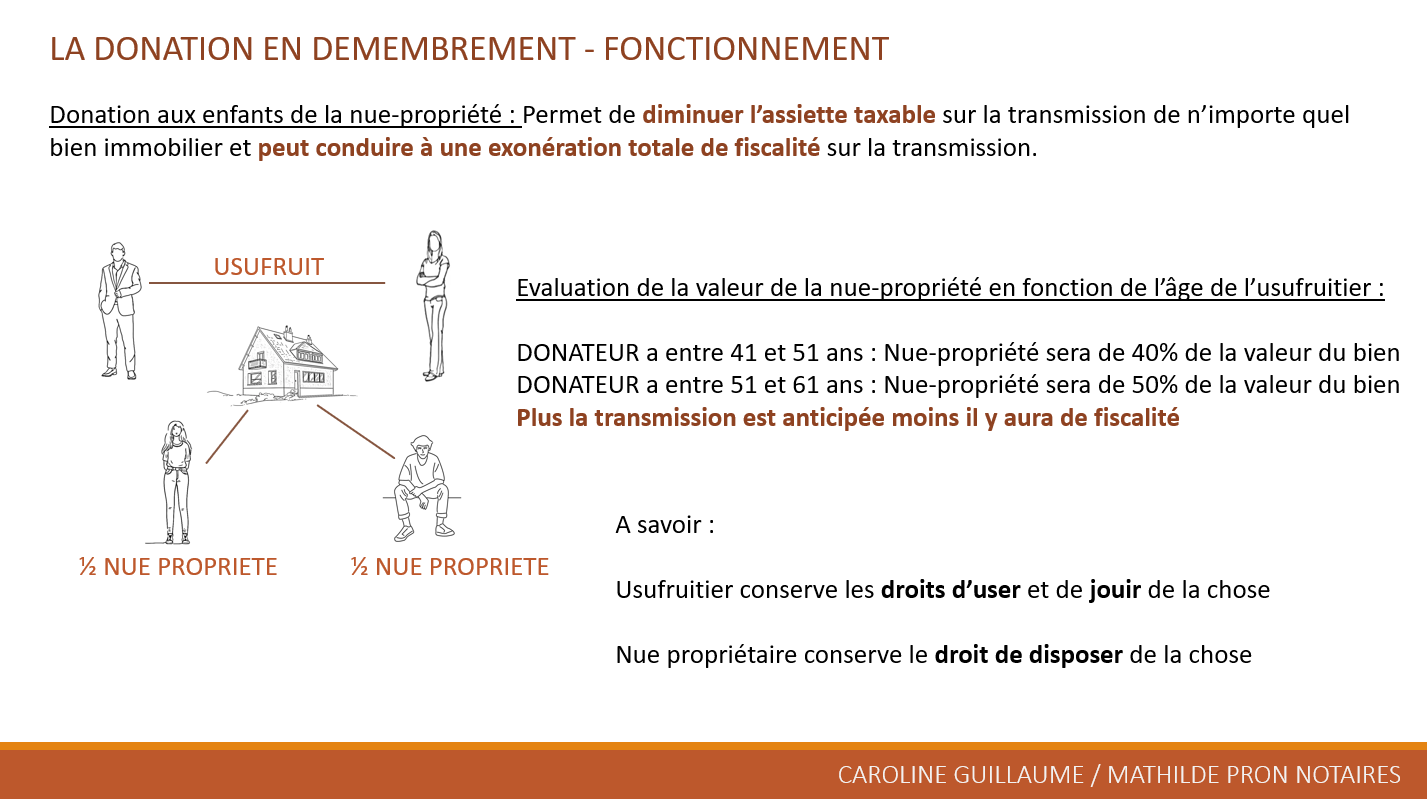

Principe et Avantages du Démembrement

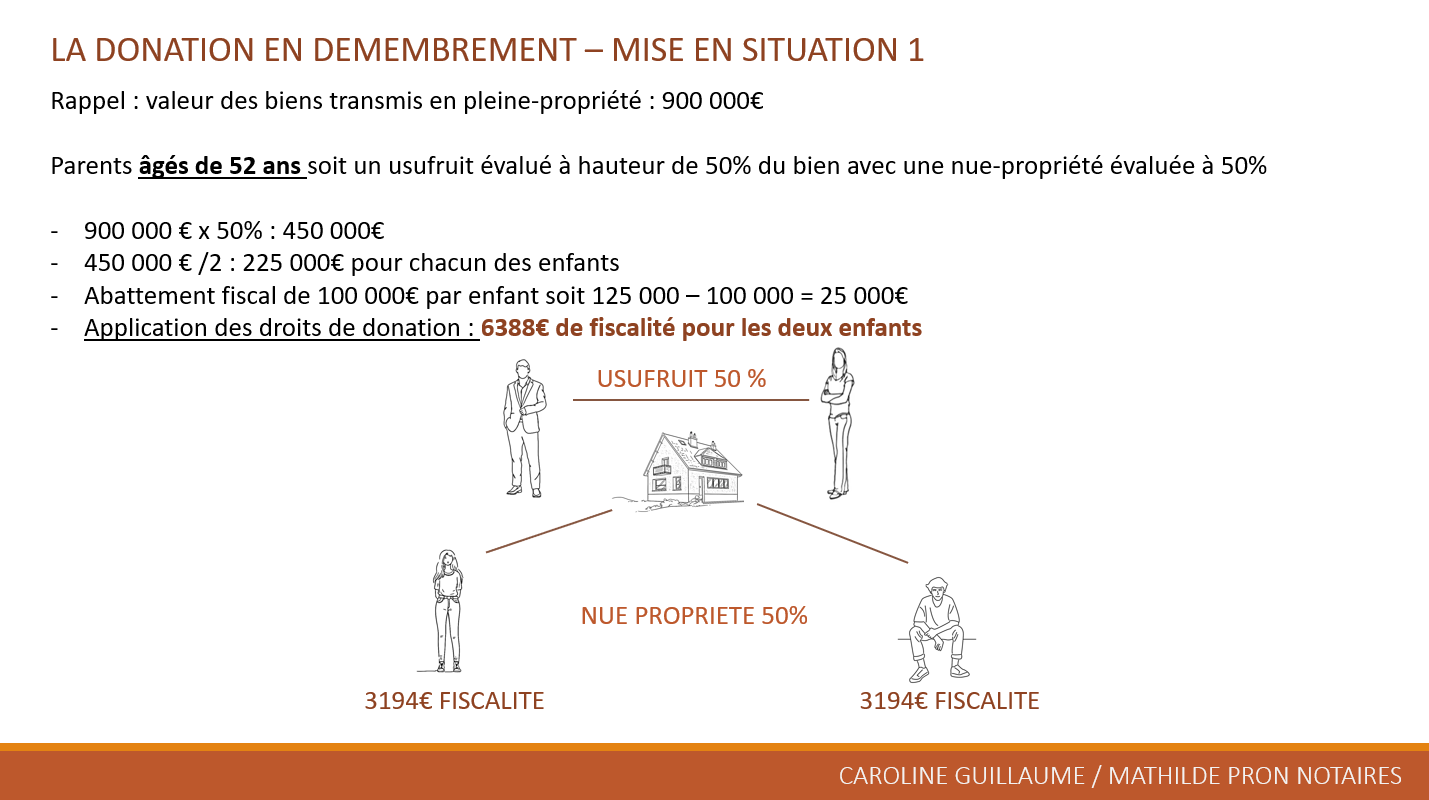

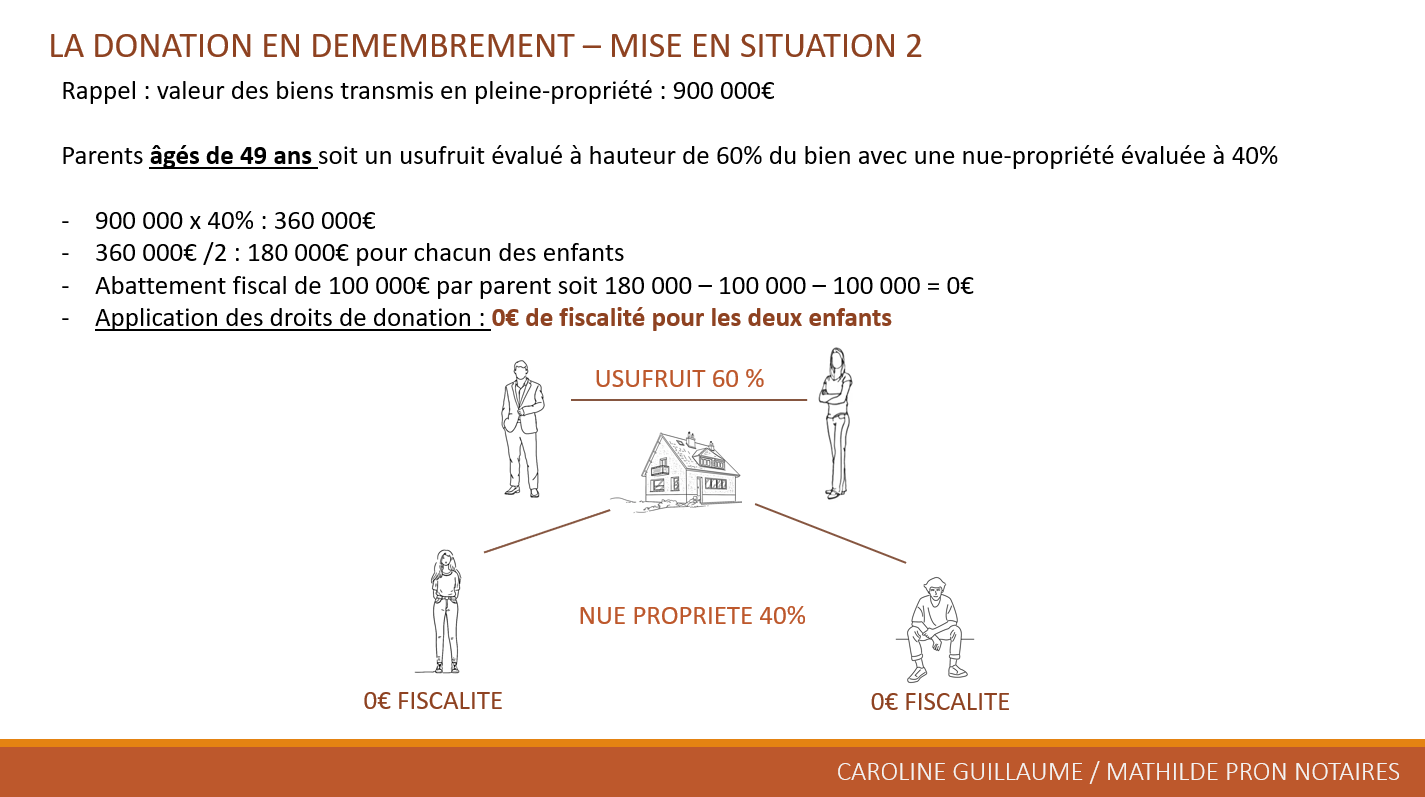

La donation en démembrement consiste à transmettre la nue-propriété des biens aux enfants tout en conservant l’usufruit pour les parents. L’usufruitier jouit du bien (droit d’usage et de revenus), tandis que le nu-propriétaire dispose de la substance (droit d’aliéner ou de transformer). La valeur de la nue-propriété varie selon l’âge de l’usufruitier : à 52 ans, elle équivaut à 50% de la pleine propriété ; à 49 ans, à 40%. Sur 900 000 €, cela donne 450 000 € ou 360 000 € de nue-propriété à donner (225 000 € ou 180 000 € par enfant). Après abattement de 100 000 €, les droits de donation se limitent à 3 194 € par enfant dans le premier cas, ou tombent à zéro dans le second. L’abattement se reconstitue après 15 ans, autorisant de nouvelles donations sans frais. Une anticipation précoce peut ainsi exonérer totalement la transmission, transformant 74 776 € de fiscalité en 0 €.

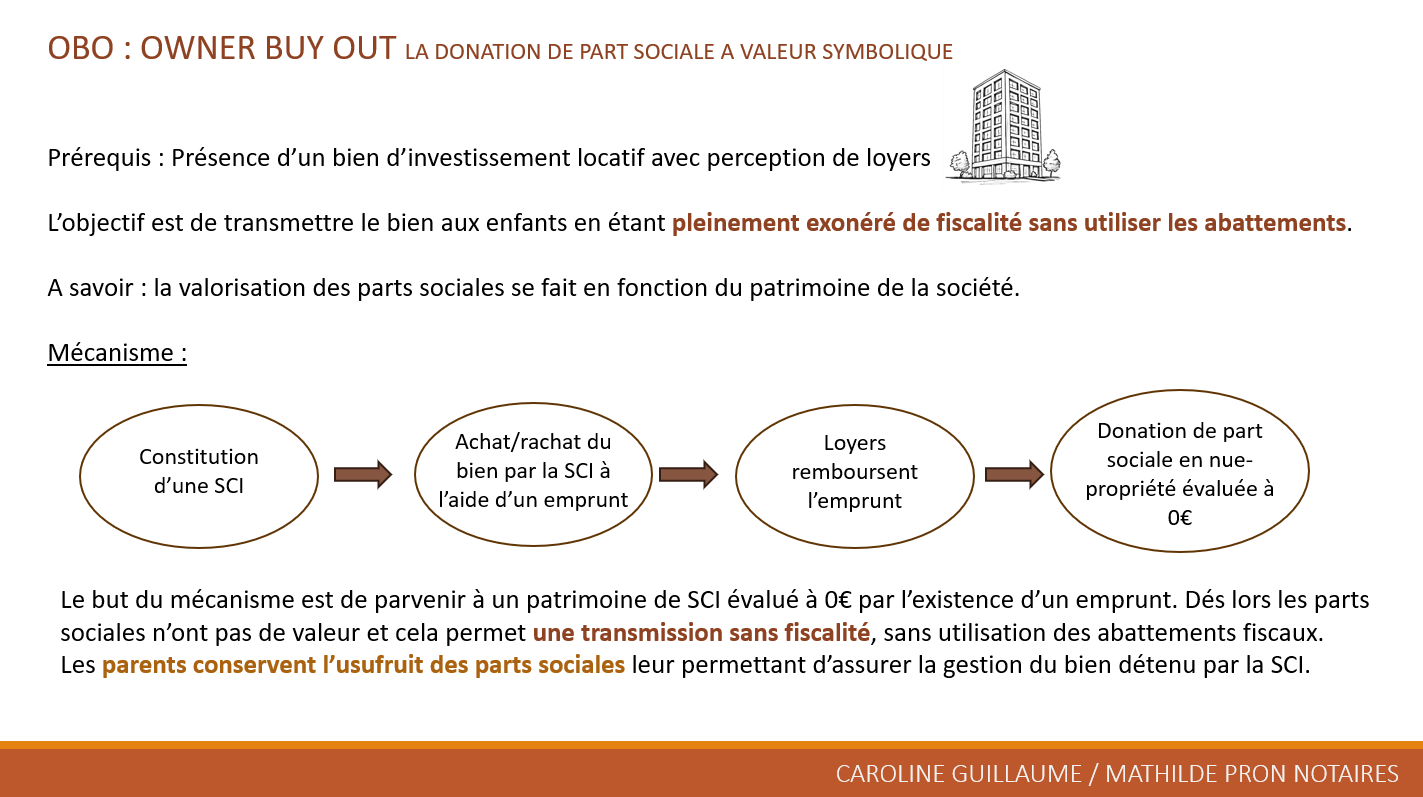

Le Mécanisme OBO pour les Investissements Locatifs

L’Owner Buy Out (OBO) cible spécifiquement les biens locatifs via une Société Civile Immobilière (SCI). Les parents créent la SCI, qui rachète l’immeuble par emprunt bancaire remboursé par les loyers perçus. Cela annule la valeur nette des parts sociales (patrimoine de la SCI à zéro en raison de la dette). La donation de la nue-propriété de ces parts, valorisées à 0 €, s’effectue sans fiscalité ni consommation d’abattements. Les parents conservent l’usufruit des parts, pilotant la gestion et les loyers. Ce montage assure une exonération totale indépendamment de la valeur du bien, récupère du capital via la vente initiale à la SCI (réinvestissable), et optimise les flux locatifs pour l’endettement. Idéal pour les patrimoines locatifs, il complète parfaitement le démembrement.

Recommandations pour une Optimisation Personnalisée

Ces outils patrimoniaux exigent une expertise notariale pour s’adapter à la situation familiale, à l’âge des donateurs et à la composition des actifs. Le notaire évalue les barèmes fiscaux actualisés, sécurise les actes et anticipe les évolutions législatives. En consultant un professionnel dès que possible, les familles non seulement minimisent les coûts mais préservent l’harmonie successorale, évitant les conflits et les prélèvements excessifs. Une planification judicieuse transforme ainsi le patrimoine en héritage durable, au service des générations à venir