Vous souhaitez acquérir un bien immobilier tout en respectant les principes de la finance islamique ? La Murabahas’impose comme l’alternative de référence au prêt à intérêt classique. Entre sécurité juridique et neutralité fiscale, découvrez comment ce mécanisme d’achat-revente sécurise votre projet sous l’égide du notaire.

Fondements éthiques et juridiques

La Murabaha s’appuie sur les sources du droit islamique (telles qu’enseignées dans les Ulum Al-Din, sciences de la religion, et notamment dans l’école malikite) pour asseoir sa légitimité :

- Le Coran ;

- La Sunna ;

- Le consensus des savants (Ijmâ) ;

- Le raisonnement analogique (Qiyâs).

L’école malikite valide la Murabaha à travers des textes de référence tels que l’« Al-Murshid Al-Mu’în » d’Ibn Ashir ou « La Risâla » d’Ibn Abi Zayd Al-Qayrawâni.

Ces traités confirment la licéité de l’opération dès lors qu’elle repose sur :

- Un transfert de propriété réel : la banque doit impérativement acquérir le bien avant de le revendre à son client.

- Une déclaration transparente de sa marge de profit : la banque doit déclarer à son client son prix de revient et sa marge de manière irrévocable.

En somme, la Murabaha trouve sa légitimité dans le fait qu’elle repose sur une cession de propriété d’un bien réel, et non sur un rachat de dette ou un simple artifice pour percevoir des intérêts déguisés. En effet, la banque devient propriétaire du bien, supporte le risque de la transaction un temps, puis revend le bien à son client en intégrant une marge connue d’avance.

Cette structure contractuelle, rigoureusement encadrée par le notaire, permet de transformer une opération de financement en un acte de commerce authentique, garantissant ainsi sa pleine conformité avec les principes éthiques du droit musulman.

Le rôle central du Notaire dans le montage de la Murabaha

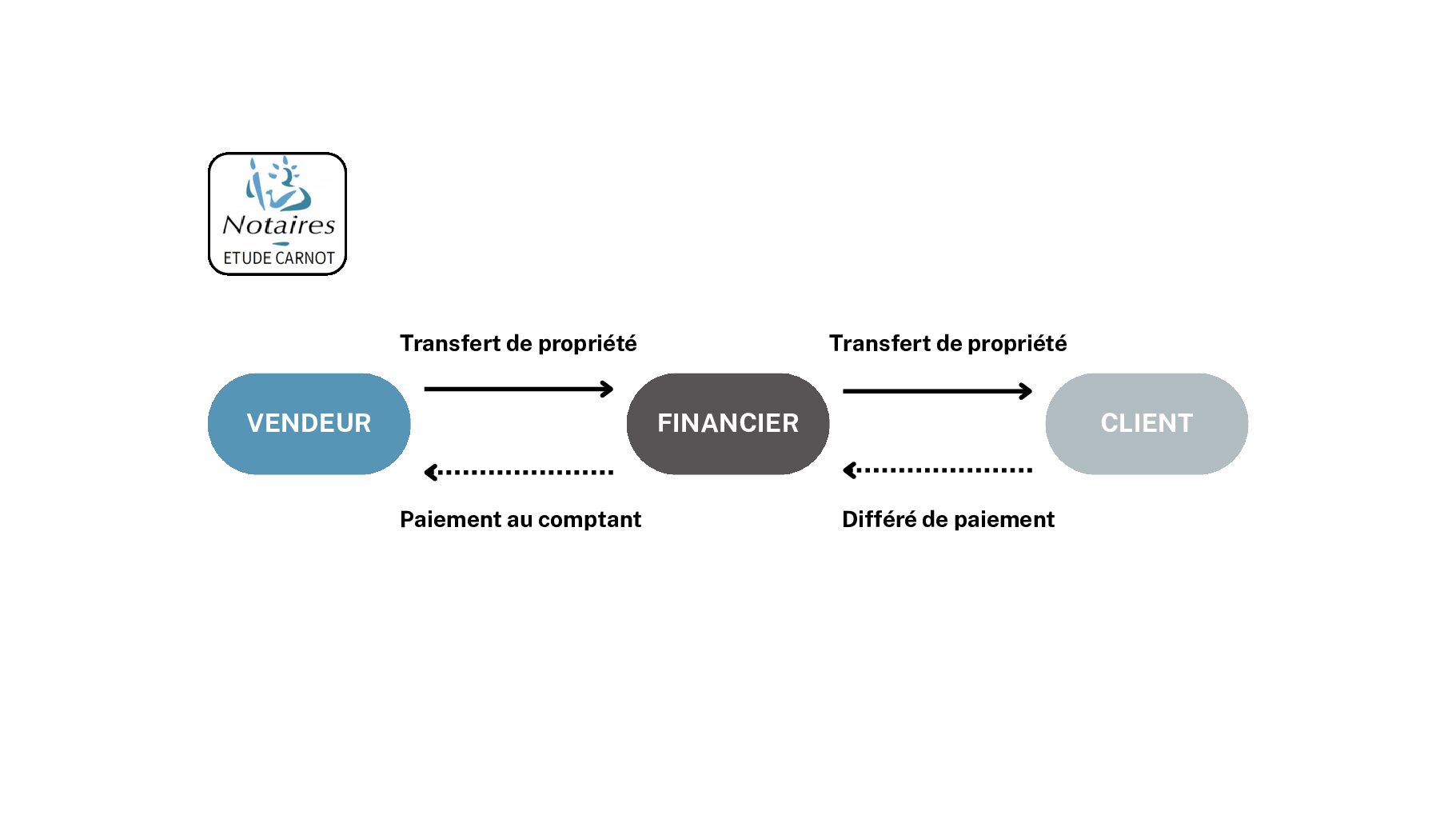

Généralement, le montage de la Murabaha nécessite une double mutation de propriété :

- Achat initial par le Financier (Banque) – 1ère mutation : le financier acquiert le bien auprès du vendeur initial.

- Paiement comptant par le financier au vendeur.

- Revente du bien par le Financier (Banque) au client – 2nde mutation : le financier revend ce même bien au client.

- Le contrat de vente passé entre le financier et le client doit détailler le prix de revient et la marge de profit convenue, afin de garantir la transparence et la conformité aux exigences de la Charia sur la détermination du prix.

Attention : selon les recommandations fiscales (BOFIP), la revente doit intervenir dans un délai maximum de 6 mois.

- Paiement étalé dans le temps par le client mais transfert de propriété immédiat.

Sécurité des fonds

Conformément aux exigences de la finance éthique et aux précisions du BOFIP, le notaire certifie la nature de la transaction : il ne s’agit pas d’un flux monétaire abstrait, mais d’un investissement dans un actif tangible. Son contrôle s’étend sur l’opération globale : il porte sur l’absence totale de Riba et sur la matérialité de l’achat par le financier, condition sine qua non pour que la marge de profit soit fiscalement et juridiquement licite.

Un cadre fiscal sécurisé et neutre (BOFIP)

Pour ne pas pénaliser ce mode de financement, l’administration fiscale prévoit un régime spécifique :

- Exonération de TVA : le profit du financier, assimilé fiscalement à des intérêts, est exonéré de TVA.

- Neutralité des Droits de mutation : lors de la revente au client, les droits de mutation ne sont calculés que sur le prix d’acquisition initial. La marge de profit et les commissions du financier en sont exclues.

- Mentions obligatoires : pour bénéficier de ce régime, l’acte notarié doit mentionner explicitement qu’il s’inscrit dans le cadre de l’instruction fiscale du BOFIP.

Analyse comparative avec d’autres mécanismes de financement

Financements participatifs

Contrairement à la Murabaha, qui demeure une vente à terme avec une marge de profit fixe, d’autres modes de financements participatifs reposent sur une logique de partenariat :

- La Moushâraka : association au capital ou au projet.

- Le Mudaraba / Qirad : financement par un investisseur et travail par le gérant.

La différence majeure réside dans le partage des pertes et des profits : là où la Murabaha sécurise le coût final pour l’acquéreur, ces mécanismes associent pleinement le financier aux risques et aux succès du projet.

Autres montages techniques

Au-delà de la Murabaha, le paysage de la finance islamique propose d’autres montages répondant à des besoins spécifiques :

- Le Tawarruq : enchaînement de ventes souvent utilisé pour générer des liquidités.

- Le Salam : permet la vente à terme d’un bien futur contre un paiement au comptant.

- L’Ijara / Ijara wa Iqtina : crédit-bail immobilier avec option d’acquisition.

Ces mécanismes se distinguent par la nature de l’engagement ainsi que le moment du transfert de propriété.

Assurance emprunteur – Takaful

Afin de sécuriser l’avenir des proches, l’assurance emprunteur peut être structurée sous forme de Takaful. Ce système coopératif de mutualisation des risques, directement mentionné dans l’acte notarié, protège les héritiers en cas de décès ou d’incapacité de l’acquéreur. Contrairement aux assurances classiques, le Takaful est conçu pour respecter strictement l’interdiction du Riba et du Gharar (aléa excessif).

Pratiques

En pratique, un exemple classique est celui d’une acquisition immobilière réalisée via une banque proposant des produits de finance islamique ou via des structures commerciales spécialisées .

Dans un montage de Murabaha, où la transparence est reine, l’utilisation d’outils comme Etalab (DVF) permet de vérifier l’adéquation du prix de vente avec le marché local. Pour l’acquéreur, c’est une sécurité supplémentaire : il s’assure que la marge de profit du financier repose sur une base d’achat saine et non survalorisée, garantissant ainsi l’équilibre éthique et financier de son projet immobilier.

Enfin, ces pratiques s’insèrent dans un cadre international, influencé par l’expérience marocaine en matière de finance participative et par l’essor progressif des finances éthiques en France, où les acteurs bancaires et notariaux ajustent leurs montages afin d’articuler le droit interne avec les exigences de la finance islamique.